■相続対策としての賃貸事業

[よくある錯覚・・・]

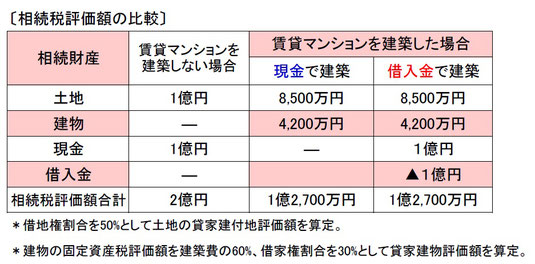

「相続税評価減対策として賃貸マンションを建築し相続税は抑えることができたが、いざとなったら相続人が納税できなかった、相続人の返済見込みが立たなくなった」など。更地に賃貸マンションを建てて賃貸事業を行えば確かに相続税評価額は下がる。しかし、借入金があるから評価額が下がったという錯覚・・・。賃貸物件を建てたことによる土地の評価減、建物自体及び借家権がついたことによる評価減などの結果による評価額の減少であり、借入をおこしたことによるものでない。端的には、建築資金を手持ちの現金でまかなっても、借入でまかなっても、相続税に与える効果は同じである。

また、相続人らが「事業を行う」こととなり、「借入金返済というリスク」を負った側面をあまりに軽視しがちである。

賃貸マンションなどを借入金で建築した場合、債務による相続税の節税効果は相続人全員に及びますが、借入金の返済義務を特定の相続人が負うとなった場合は注意する必要があります。賃貸経営が予定通り順調に推移すれば良いですが必ずしも思惑通りに行くとは限らないので、特定の相続人にとっては借入金で賃貸マンションを建築しなかった方が良かったという結果もあり得ます。

節税重視型の対策提案の場合、将来の不確実なことについて一定の前提条件のもと対策を組み立てており、対策の効果は予測の範ちゅうを出ないものであり、かつ対策には常にコストとリスクが伴うことを理解しておくことが肝要です。また変動金利による借入を行っている不動産オーナーの場合は、現在の日本の債務状況を勘案すると、万一金利が急騰した場合のリスクヘッジについて検討しておくことが必要です。

[賃貸事業と建物の減価償却・・・]

事業計画における損益・収支計画表は客観的な分析にやはり必要不可欠なツールです。損益は当然のこととして税引後の収支計画が特に重要です。長期の損益収支分析を行うためには、借入者の状況・変遷を考慮したストーリーをいくつか設定し、それぞれに税率をあてはめてシミュレーションを行い、どのストーリーになった場合は返済できないのかを検討しておく必要があります。所得税は累進課税ですので、複数物件による賃収が多い場合は高税率となって税金として流出します。また相続人に移転するという筋書きの場合も、税率は相続人の収入の多寡に応じて変動します。返済期間が長期の場合、これら借入者の属性と税率の筋書きをいくつか想定し、ストーリーによってはリスクが高いと思える場合は、借入を行うべきではありません。長期多額な借入れは潜在的リスクが高いからです。

[相続相談 遺産分割 土地活用]

[相続税対策 節税 事前対策 生前対策]

[建物譲渡特約付借地権]

[家族信託 遺言信託]