知立市の生産緑地解除

知立市生産緑地解除と生前対策

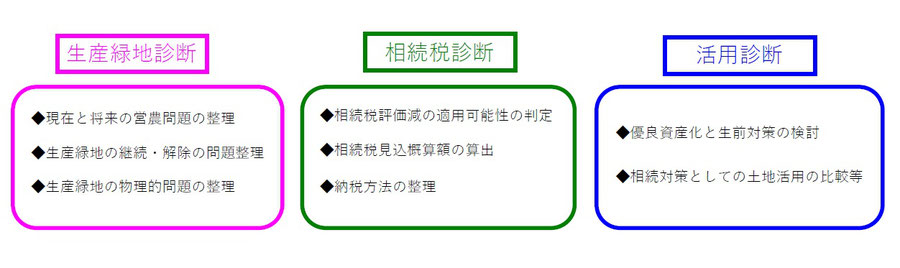

【当倶楽部の提案する生産緑地解除(生産緑地の相続・納税対策)】

「前回の相続において相続税の納税猶予を受けていない」生産緑地農家における生産緑地の相続対策を当倶楽部が依頼された場合、まず生産緑地解除後の相続税額試算・納税対策・土地を残すための解決策を、早急に検討勘案します。

原則として生産緑地を全部解除(*例外的な一部解除が認められた場合を含む)します。

解除後の農地は

*宅地化すべき農地 と

*市街化農地として残すべき農地(一部解除が認められた場合に残る生産緑地の場合は、次の相続時における相続税の納税猶予策の検討)

の実施運用につき、当倶楽部が責任を持ってこれを取り行います。

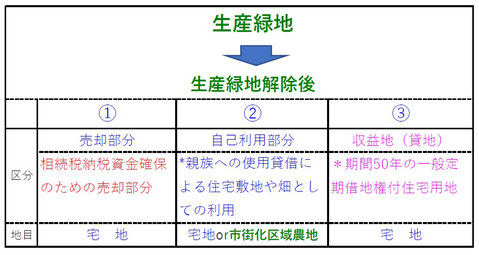

生産緑地解除は下記三区分の方針に基づきこれを実施いたします。

①相続税納税資金確保のための売却部分

③土地を将来へ残すため、期間50年の一般定期借地権(賃借権)の利用による戸建住宅用地としての貸付け部分(収益化)

★ゆとりーと倶楽部の提案する「戸建住宅用地としての一般定期借地権の利用による貸地」

→『密集していない、敷地と建物に風がそよぐ、そんな戸建住宅が集まった区画』群

一般定期借地権の利用による土地有効活用については、概ね2~3戸~せいぜい5戸程度までを想定、各戸の敷地は「敷地と建物に風がそよぐ戸建住宅」を住まいのポリシーとし、密集しない住宅地としての風情を保ち、いままでの街並みにも溶け込む。そして、50年後も街並みが変わらず地主も安心できる、そんなゾーン計画を、当倶楽部は建築家らとともに提案いたします。

都市農家(生産緑地・市街化農地への対策)

(1)生産緑地の2022年問題

この問題への対応として事前に以下の選択肢を検討する。

1.生産緑地の買取りの申し出を行い、土地売却又は有効活用する。

2.改正法に基づき10年間の生産緑地指定申請を行い、営農する。

(2)生産緑地指定解除についての整理

営農継続可否、解除の判断について再確認。

*転勤がなく、耕作を生涯続けたい相続人(子や孫など)がいない

*採算性からみて現在ほど広い農地は不要(採算性が厳しい)

*相続対策に生産緑地の一部を利用したい

*生産緑地を利用しないと相続対策が困難など

生産緑地保有農家に多いケースは、年齢が概ね75~90才で年金を受給しており、

・農業所得がトントンまたは赤字であり

・不動産所得(駐車場やアパートなど)が多少ある

というようなパターンであろう。

(3)指定解除の検討は喫緊の課題

平成3年の生産緑地の指定を受けたあとに相続税の納税猶予制度を利用していない場合、30年未満で営農継続困難な状況から買い取り申し出を行い、指定を解除しても、相続税を遡って支払わないといけないといった問題がない。

改正法による10年間の営農を選択しての先送りはせず、いま買取り申し出をして計画的に売却や有効活用を検討する場合の流れについて以下記載する。現在75才~90才ぐらいの世帯主とその家族においては、これは喫緊の課題である。

(4)解除後の対策の検討

売却・買換え・交換・貸地など有効活用を検討

*売却・買換え(事業用資産の買換え、立体買換え)

*事業用借地権、一般定期借地権の利用を含む有効活用

(※なお、以下に留意する。)

a.関東圏における私的区画整理などの手法は、地価水準が低い県内においては規模総額や遂行者などの面から非現実的である。

b.ほぼ現金による建築で一定の条件を満たすようなケースを除き、事業リスクのある借入金によるアパート・賃貸マンションなど(全ての「建て貸し」事業)は検討しない。

(5)生産緑地指定解除後の土地利用の形態

生産緑地の状況は、大きく次のように分けられる。

*幹線沿いのいわゆる路線商業地。

*上記以外の戸建住宅地域またはアパートなどと混在する地域に存する主として住宅地。

生産緑地の多くはミニ開発等などの戸建分譲住宅開発適地であることが多い。

(6)有効活用の考え方

有効活用の基本的な考え方は以下の通り。

[路線商業地等の場合]

・路面店舗等による事業用定期借地権の利用

・建設協力金方式による建て貸し(貸家、但し低リスクの場合に限る)

[住宅地の場合]

・有効活用の場合、事業用資産の買換え特例が利用できて譲渡益の流出を減らせるのであれば、土地もしくは建物(建築資金充当する場合は立体買換え)または両方を取得するなど多少の検討の余地はあるものの、利用メリットは少ない。

・所有する土地の中にアパートや貸店舗適地がある場合で、生産緑地を売却した資金についていわゆる立体買換えの適用を受けて建物を建築し、土地の譲渡益の流出を減らすことが以前よく利用されていたが、現在は繰り延べ効果がかなり縮小し利用価値がない。

・収益物件を購入することによる事業用資産の買換えは、実行にはかなり勇気が必要で非現実的である。

(7)生産緑地の多くが住宅地である場合

周囲が現在「戸建住宅地域」であるという生産緑地を複数有する都市農家は多い。この場合、生産緑地を宅地化して直接有効活用する方法がまず少ない。

・生産緑地を一部解除したうえ売却し、相続税の納税準備金とする

・固定資産税の納税負荷が大きくなっても近い将来の宅地化のため市街化農地としておくべき生産緑地を一部解除しておく

・自分が死去するまで生産緑地のままとする生産緑地を定め、次世代に任せる

※住宅地の中に取り残された生産緑地は、将来の畑(高付加価値な農作物を生む畑)としての利用も厳しい。全ての生産緑地について売却換金は不可にて、子孫にどう将来役立てられるのか、どういう状態で保持してゆくべきかを、厳しいながらも現実的な視点から検討せねばならない。

(8)固定資産税の負担と不動産市場に特に留意

生産緑地の指定解除申請をする前には十分な時間を掛けて、事前に有効活用等について入念な検討を済ませておく必要がある。

固定資産税課税と

不動産市場の将来、

不動産所得における税務などについて、

総合的に詳しい専門家の寄り添いのもと検討することが望ましい。

a.土地が有効活用できるまでには、相応の時間が掛かること。

建物を建設し立体買換えなどを利用する場合など、入念な検討が必要となる。

b.解除が認められると固定資産税都市計画税の年額が概ね100~200倍にも上昇すること。

指定解除申請後にいわゆる宅地並み課税されるため、固定資産税等の支払いに関する検討も済ませておく必要がある。

c.貸アパートやマンションなどの大量供給に注意する。

知立市の生産緑地解除

[知立市生産緑地解除と相続生前対策]

知立市 刈谷市 相続対策 生産緑地指定解除 有効活用